- 你的位置:世博官方体育app下载(官方)网站/网页版登录入口/手机版最新下载 > 新闻 > 世博体育因此2024年上市公司本色分成范围可能大幅高潮-世博官方体育app下载(官方)网站/网页版登录入口/手机版最新下载

世博体育因此2024年上市公司本色分成范围可能大幅高潮-世博官方体育app下载(官方)网站/网页版登录入口/手机版最新下载

登录新浪财经APP 搜索【信披】检察更多考评品级世博体育

(起首:华金策略推敲)

事件点评

投资重心

🔷2025年1月1日起,新“国九条”发扬扩充,阛阓关于部分上市公司分成不达标而被纳入“扩充其他风险警示”(ST)、濒临退市风险的担忧加重,对此咱们点评如下:

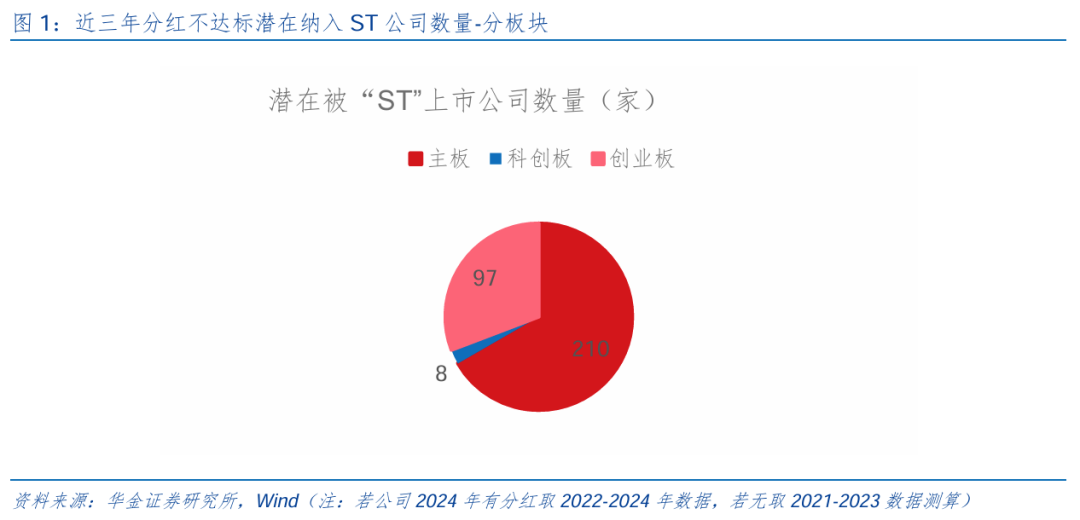

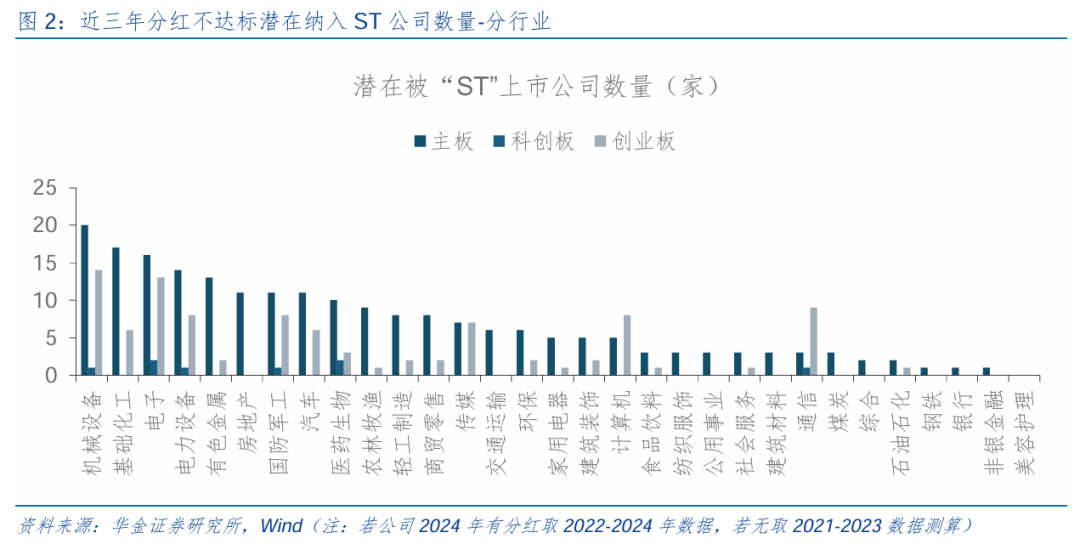

🔷上市公司加大分成、研发插足力度,潜在被ST公司数较本年4月的测算昭彰下跌。(1)新“国九条”对分成不达标采纳强敛迹措施,即纳入ST。(2)上市公司加大分成、研发插足力度,潜在被ST公司数下跌。一是分成法例拟自2025年1月1日起发扬扩充,有一定缓冲时辰,因此2024年上市公司本色分成范围可能大幅高潮。二是咱们先以现存数据测算:新规下主板因分成不达标而可能被纳入ST的公司共有210家,相较本年4月使用2020-2022年数据(下同)测算成果下跌16家;新规下创业板和科创板因分成不达标而可能被纳入ST的公司共有105家,较前期测算大幅下跌95家,双创上市公司昭彰加大分成、研发插足力度,回避被ST的风险;分行业看,刻下有纳入ST风险公司多为机械、电子、化工、电力拓荒等成长行业,后续科技成长行业可能不绝加大分成、研发插足的力度。

🔷潜在退市风险公司数相较4月测算大幅下跌。(1)潜在触及紧要造孽类强制退市公司去除ST及ST*股票后获取共19只标的,较4月统计的29家大幅下跌。(2)潜在标准类强制退市公司数较4月测算小幅高潮,后续可能加速出清。统计2022或2023年内控审计意见类别为无法表暗示见、抵赖意见的公司选出共计19家,且均已被ST(*),比照此前2021-2022两年财务评释数据所涉的15家公司有所高潮,内控雄壮的公司后续可能进一步加速出清。(3)潜在财务类强制退市数较4月下跌,关联公司加速进步盈利身手。使用2023年年报数据来看,营收范围挪动后共新增76家公司(前为99家),行业漫衍以医药、机械、食饮等居多。(4)潜在来去类强制退市数较4月下跌,低市值公司加速出清。以最新收盘日总市值进行经营,触及到的主板上市公司总市值低于5亿的共有2家(创业板和科创板暂无市值低于3亿元公司),且均已被ST*。

🔷新“国九条”发扬扩充后中小盘成长的风险有限,后续仍值得确立。(1)新“国九条”发扬扩充后中小盘成长的风险有限。最初,比照前期数据来看,刻下以最新可得数据测算下潜在被纳入ST、有退市风险的公司数均较本年4月咱们以2022年及以昨年报数据测算的范围大幅下跌,多量公司仍是在新规的携带下作念出反应,回避被ST或退市的风险。其次,商量新规将于2025年1月1日发扬初始扩充,将触及到2024年的年报数据,在计策驱动公司加大分成、研发插足力度趋势不变的环境下,本色影响的公司数目可能大幅低于咱们的测算。(2)短期、长期视角下中小盘成长仍值得确立。一是短期来看,计策和外部事件积极、流动性宽松、科技行业有催化下作风仍偏向中小盘成长。二是长期来看,2025年梗概率处于盈利筑顶、信用企稳回升的阶段,绩优中小盘阐扬可能较好。

🔷风险领导:数据测算与本色值存在偏差,计策超预期变化,经济开发不足预期。

正文内容]article_adlist-->

正文内容]article_adlist-->

一、分成:上市公司加大分成、研发插足力度

2025年1月1日起,新“国九条”发扬扩充,阛阓关于部分上市公司分成不达标而被纳入“扩充其他风险警示”(ST)、濒临退市风险的担忧加重,对此咱们点评如下:

上市公司加大分成、研发插足力度,潜在被ST公司数较本年4月的测算昭彰下跌。(1)新“国九条”对分成不达标采纳强敛迹措施,纳入“扩充其他风险警示”(ST)。一是主板方面,对适合分成基本条款,最近三个司帐年度累计现款分成总数低于年均净利润的30%,且累计分成金额低于5000万元的公司,扩充ST。二是创业板和科创板方面,将分成金额十足值要领挪动为3000万,但最近三个司帐年度累计研发插足占累计营业收入比例15%以上或最近三个司帐年度研发插足金额累计在3亿元以上的科创板公司,可豁免扩充ST。三是主板、创业板、科创板回购刊出金额均纳入现款分成金额经营。(2)上市公司加大分成、研发插足力度,潜在被ST公司数下跌。一是分成法例拟自2025年1月1日起发扬扩充(届时“最近三个司帐年度”即对应2022-2024年),有一定缓冲时辰,因此2024年上市公司本色分成范围可能大幅高潮。二是咱们先以现存数据,若公司2024年有分成取2022-2024年数据,若无取2021-2023年数据测算,可获取:新规下主板因分成不达标而可能被纳入ST的公司共有210家,相较本年4月使用2020-2022年数据(下同)测算成果下跌16家;新规下创业板和科创板因分成不达标而可能被纳入ST的公司共有105家(其中创业板和科创板永别为97家和8家),较前期测算大幅下跌95家,双创上市公司昭彰加大分成、研发插足力度,回避被“ST”的风险;分行业看,刻下有纳入ST风险公司多为机械、电子、化工、电力拓荒等成长行业,后续科技成长行业可能不绝加大分成、研发插足的力度。

二、退市:潜在风险公司数较4月测算大幅下跌

(一)紧要造孽类强制退市:潜在风险公司数较4月测算下跌

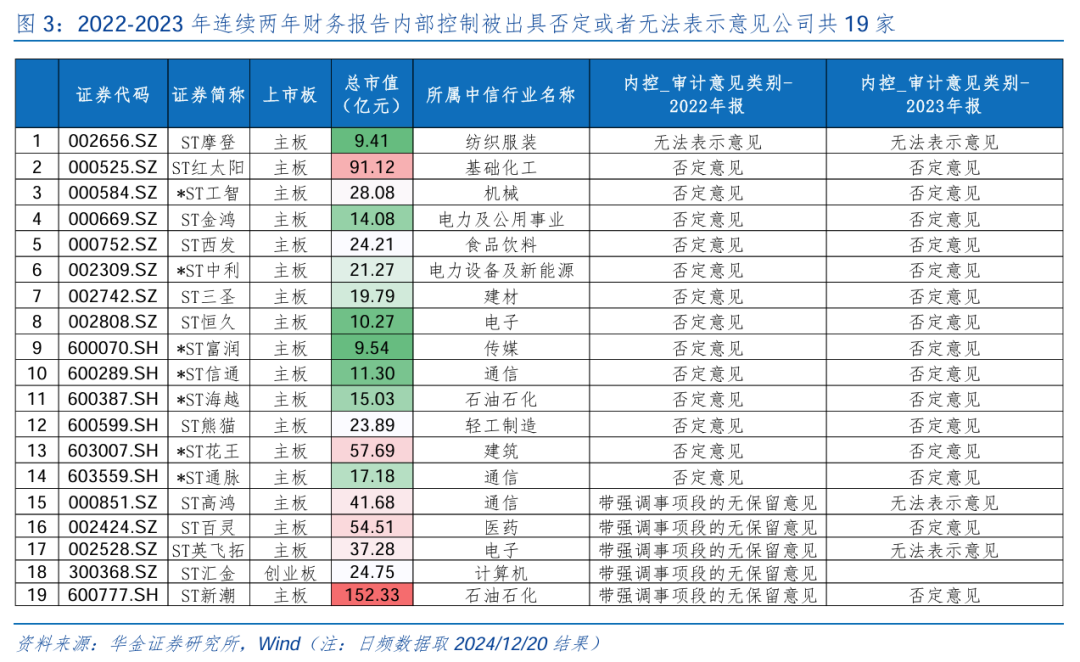

潜在触及紧要造孽类强制退市公司数较4月测算昭彰下跌。(1)新规明确:关于1年作秀的,曩昔财务作秀金额达到2亿元以上,且作秀比例达到30%以上的,给予退市;一语气两年作秀的,作秀金额共计数达到3亿元以上,作秀比例达到20%以上的,给予退市;关于作秀行径握续3年及以上的,唯独被行政处罚给予认定,坚强给予出清。(2)咱们统计了2021年以来公司公告类型为“非法违规”且内容中触及财务作秀的公司,阐明作秀年限及相应退市法例,并去除ST及ST*股票后获取共19只标的,较4月统计的29家大幅下跌。

(二)标准类强制退市:潜在风险公司数较4月测算小幅高潮

潜在标准类强制退市公司数较4月测算小幅高潮,后续可能加速出清。(1)新规拟将一语气两年财务评释里面限制被出具抵赖或者无法表暗示见,或者未按照法例知道里面限制审计评释的公司纳入退市风险警示范围,第三年再次触及前述情形的,将被休止上市。(2)潜在标准类强制退市公司数较4月测算小幅高潮。咱们统计了2022或2023年内控审计意见类别为无法表暗示见、抵赖意见的公司选出共计19家,且均已被ST(*)。比照此前使用2021-2022两年财务评释数据所涉的15家公司有所高潮,内控雄壮的公司后续可能进一步加速出清。

(三)财务类强制退市:潜在风险公司数较4月测算大幅下跌

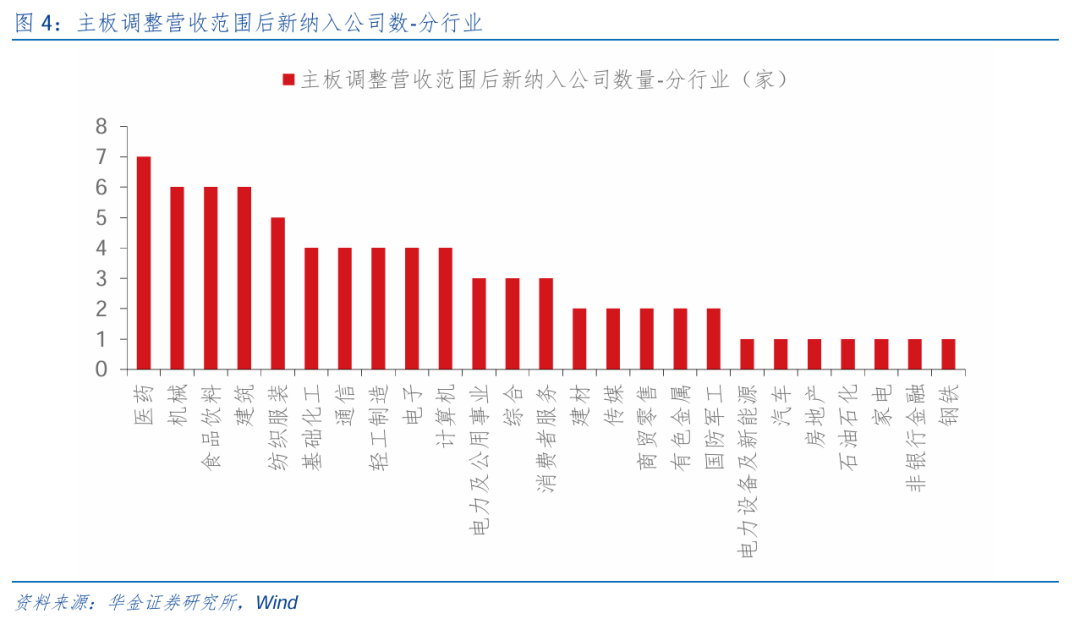

潜在财务类强制退市公司数相较4月测算下跌,关联公司加速进步盈利身手。(1)主板公司来看,最近一个司帐年度经审计的净利润为负值且营业收入低于3亿元(前为1亿元),或讲究重述后最近一个司帐年度净利润为负值且营业收入低于3亿元(前为1亿元)。(2)据此咱们测算,使用2023年年报数据来看,营收范围挪动后共新增76家公司(前为99家),行业漫衍以医药、机械、食饮等居多,有财务类退市风险的公司加速进步本人盈利身手。

(四)来去类强制退市:潜在风险公司数较4月测算下跌

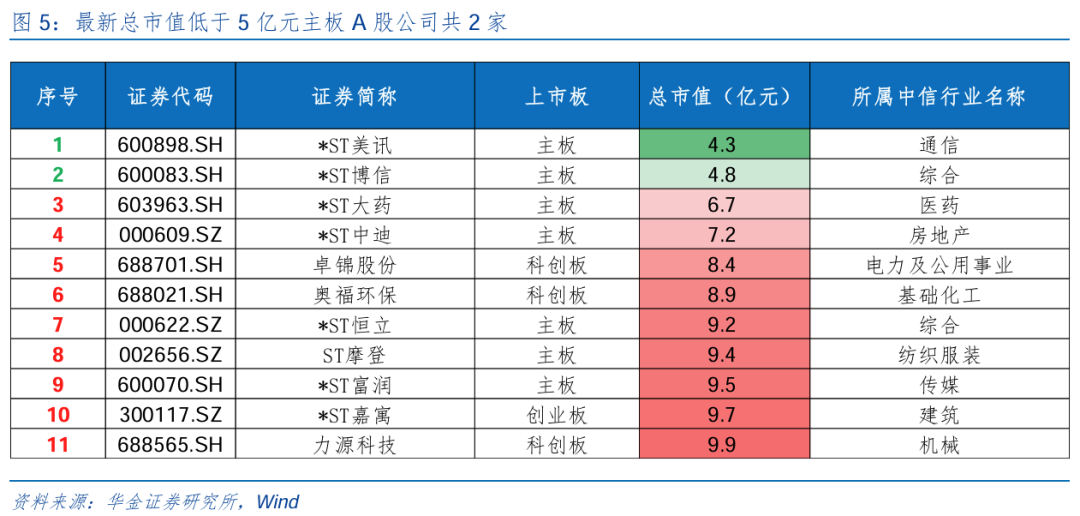

潜在来去类强制退市数较4月测算下跌,低市值公司加速出清。(1)新规将主板A股上市公司的市值退市主见从低于3亿元提至低于5亿元,科创板和创业板为3亿元。(2)据此估算,以最新收盘日总市值进行经营,触及到的主板上市公司总市值低于5亿的共有2家(创业板和科创板暂无市值低于3亿元公司),且均已被ST*。但商量到潜在风险,拉取10亿以下市值公司数目高潮至11家,主板7家、创业板1家、科创板3家,均较前期测算有昭彰下跌(4月测算主板上市公司总市值低于5亿的共有4家,10亿以下市值公司为30家),低市值公司加速出清。

三、新“国九条”扩充后中小盘成长风险有限,仍有确立契机

新“国九条”发扬扩充后中小盘成长的风险有限。最初,比照前期数据来看,刻下以最新可得数据测算下潜在被纳入ST、有退市风险的公司数均较本年4月咱们以2022年及以昨年报数据测算的范围大幅下跌,监管趋严对上市公司加大本人管控、进步对投资者回馈力度等影响相配昭彰,多量公司仍是在新规的携带下作念出反应,回避被ST或退市的风险。其次,商量新规将于2025年1月1日发扬初始扩充,将触及到2024年的年报数据,在计策驱动公司加大分成、研发插足力度趋势不变的环境下,本色影响的公司数目可能大幅低于咱们的测算,因此无谓过摊派忧新规扩充后中小盘成长股的风险集聚开释。

短期、长期视角下中小盘成长仍值得确立。(1)短期来看,计策和外部事件积极、流动性宽松、科技行业有催化下作风仍偏向中小盘成长。一是年底积极的计策依然可能进一步出台和扩充,后续扩大拓荒更新和以旧换新计策范围和适用品种、地产计策镌汰、加速超长国债和专项债刊行、化解地方债、披发耗尽券等计策可能进一步落地,此外饱读吹分成、国企校正和中长期资金入市等成本阛阓计策可能进一步出台。二是年底外部风险可能相对偏小,中好意思金融使命组第七次会议已兑现,两边关联短期有改善迹象,此外中东、俄乌等地缘风险可能边缘下跌。三是年底国内流动性可能进一步宽松:好意思联储12月鹰派降息25BP,好意思元指数上行导致东说念主民币汇率出现贬值压力,但在国内保增长计策推进基本面可能开发的强预期下,东说念主民币汇率难进一步大幅贬值;国内流动性依然充裕,资金季节性需求可能高潮、中央经济使命会议建议应时降准降息的环境下货币计策梗概率进一步放宽。四是年底国表里AI期骗、机器东说念主、自动驾驶、贸易航天等科技关联范围的技艺和产物迭代不停,全体来看短期仍是中小盘成长相对占优。(2)长期来看,盈利信用框架指向绩优中小盘阐扬可能较好。一是2025年梗概率处于盈利筑顶、信用企稳回升的阶段:最初盈利梗概率筑顶,历史训戒来看盈利上行周期在18-25个月驾驭,而本轮盈利拐点从2023年7月驾驭初始,2025年可能濒临筑顶回落,此外跳动主见(库存和PPI过甚跳动主见)角度或指向2025年盈利梗概率筑顶;其次信用可能筑底回升,历史上中长贷增速下行周期握续11-23个月驾驭,本轮中长贷增速在2023年7月已见顶,且接近前几轮周期的底部水平,2025年可能筑底回升,结构上企业中长贷与基建投资关联性较强,住户中长贷与房贷关联性较强,均可能受益于2025年稳增长计策落地回升。二是盈利上行后半段、信用回升时绩优中小盘阐扬相对占优,受盈利和估值共同驱动:2010年市值60%-80%的中小盘个股(电子、经营机)占优,主要受益于智妙手机期间开启;2013年市值60%-80%的小盘个股(传媒、电子)占优,主要受互联网海潮驱动;2021年市值在40%-80%的中小盘(电新)占优,受盈利与估值共同驱动。比照当下,AI海潮引颈下的科技成长行业趋势仍在高潮,重复处于信用企稳、盈利筑顶的大环境中,后续中小盘成长依旧值得确立。

四、风险领导

1.数据测算与本色值存在偏差:测算基于关联配套计策征求意见稿内容,且阐明现存财务数据测算,与发扬扩充后的配套计策法例,以及所适用司帐年度可能会存在偏差。

2.计策超预期变化:经济计策受宏不雅环境、突发事件、海外关联的影响可能超预期或者不足预期,从而影响当下分析框架下的投资有贪图。

3.经济开发不足预期:受外部打扰、贸易争端、当然灾害或其他不行展望的要素,经济开发进度可能有所波动,从而影响当下分析框架下的投资有贪图。

本篇评释关联信息:

证券推敲评释:【华金策略邓利军团队-点评评释】

短期挪动不改中小盘成长占优

对外发布时辰:2024年12月23日

发布机构:华金证券股份有限公司

评释分析师:

邓利军

SAC执 业 证 书 编号:S0910523080001

denglijun@huajinsc.cn

评释络续东说念主:

张欣诺

zhangxinnuo@huajinsc.cn

张诗瀑

zhangshipu@huajinsc.cn

向下滑动查阅全文

贫困领导:

《证券期货投资者允洽性处理办法》于2017年7月1日起发扬扩充。通过本订阅号发布的不雅点和信息仅供华金证券股份有限公司(下称“华金证券”)客户中的专科投资者参考。因本订阅号暂时无法诞生拜访限制,其他的任何读者在订阅本微信号前,请自行评估经受关联推送内容的允洽性,华金证券不因任何订阅或经受本订阅号内容的行径而将订阅东说念主视为华金证券确虽然客户。

法律声明

本订阅号(微信号:华金策略推敲)为华金证券(具有中国证监会核准的“证券投资征询”业务阅历)推敲所邓利军团队运营的独一订阅号。]article_adlist-->本订阅号不是华金证券推敲评释的发布平台,所载证券推敲内容来自于华金证券已公开发布的证券推敲评释。订阅者若使用所载府上,有可能会因贫穷对完好评释的了解而对其中要津假定、评级、地点价等内容产生曲解。提请订阅者参阅华金证券已发布的完好证券推敲评释,仔细阅读其所附各项声明、信息知道事项及风险领导,关怀关联的分析、展望能够成立的要津假定条款,关怀投资评级和证券地点价钱的展望时辰周期,并准确谄媚投资评级的含义。

本订阅号所载内容仅反馈华金证券推敲东说念主员于发出完好评释当日的判断。本订阅号不承担更新推送信息或另行告知义务,后续更新信息以华金证券推敲所发扬发布的推敲评释为准。

本订阅号所载内容并非投资有贪图做事,并不触及对具体证券或金融器具在具体价位、具体时点、具体阛阓阐扬的判断,在职何情形下王人不组成对经受本订阅号内容受众的任何投资建议。订阅者应当充分了解各样投资风险,阐明本人情况自主作念出投资有贪图并自行承担投资风险。

华金证券及雇员分歧任何东说念主因使用本订阅号的发布内容所引起的任何亏欠承担任何背负。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:刘万里 SF014世博体育